公司 来源:权衡财经 2020-06-17 10:21:07

文:权衡财经研究员 朱莉

编:许辉

提起泸州,自然就想起白酒泸州老窖,这就是广告轰炸的魅力。而隶属其下的古蔺县却鲜为人知,要说起另一个别称,那可谓其大,"夜郎自大"的夜郎国中心即在今天的古蔺县。公元前122年,汉武帝遣使过夜郎,夜郎国君发出"汉孰与我大"之问。

今时的古蔺县誉为郎酒之乡,全国性酱香酒生产基地、中国白酒金三角重要组成部分。这里,有另一个酱香类别的酒业公司更力争上游。6月5日晚,证监会网站预先披露了四川郎酒股份有限公司(下称"郎酒股份")招股说明书。

郎酒股份由广发证券保荐,拟发行不超过7,000万股中小板股票,拟募集资金约82.42亿元。对比一个月前,同争酱香酒业第二股名头的国台酒业,不过才募集25亿元,或许郎酒股份真具备了"夜郎国"的地方传统。此次募资主要用于白酒产能建设、数字化运营、企业技术中心建设等项目。

事实上,这是郎酒第三次向资本市场进军,2002年郎酒集团本欲借壳上市、2009年郎酒股份进入上市培育,最后都不了了之。郎酒股份近20年的IPO道路道阻且长,此次能否顺利上市,还要看经销商能否消化公司的加大产能,资产负债率能否下降,加大广告投入力度能够不影响资金流,商标诉讼不断能否顺利解决。

国有控股身份转变,员工持股终归控股方

控股股东郎酒集团原为国有控股公司,2001年由古蔺国资按剩余净资产以 4.9 亿元的价格转让给宝光集团,宝光集团的实际控制人为汪俊林,最终间接控制公司 61.70%股权,直接持有郎酒股份15.00%的股权,合计76.70%的股权。

据2002年古国字第 01 号文件,2002年3月10日,古蔺县人民政府、宝光集团签订了《四川郎酒集团有限责任公司转让协议》,郎酒集团100%产权由国资委转让予宝光集团。在这过程, 四川华信(集团)会计师事务所有限责任公司对郎酒集团进行了资产评估,郎酒集团净资产总额 6.4 亿元,古蔺国资委同意宝光集团用接手后赚到的钱进行分期支付,等于是借来的企业赚到钱后反手买企业。鉴于在当时由泸州市人民政府同意并转报四川省人民政府,并没有履行泸州市人民政府正式批准程序。未及时办理资产评估结果核准手续,存在程序上的瑕疵,事后,泸州市国资委不得不于 2006 年6月分别以泸国资委发[2006]27 号文、泸国资委发[2006]51号文,对郎酒集团产权转让涉及的两份资产评估报告予以核准。

郎酒集团改制时,待安置在册职工总人数为1,888 人,原约定量化转让给职工的郎酒集团 23.44%股权按原约定价格均转让给宝光集团。国企改制因为涉及到公共资产的处置,国有员工的安置,一直为人关注,如何防止国有资产的流失,加紧监控措施必不可少。

营收增幅突降,产能翻番能否顺利消化

2016年12月28日,汪俊林明确提出郎酒的短期发展目标,2018年销售额将达到100亿元,利润率保持20%以上。那么郎酒达到了目标吗?招股书公布的数据显示,2017至2019年,郎酒股份营业收入分别为51.16亿元、74.79亿元、83.48亿元。营收增速从46.19%突降至11.62%,营收增长出现减缓的趋势。2019年,茅台的营收为884.3亿元,五粮液营收501.18亿元,同在泸州的泸州老窖营收为158.17亿元,郎酒的营收仅为83.48亿元,不及茅台的十分之一,刚过泸州老窖的一半。

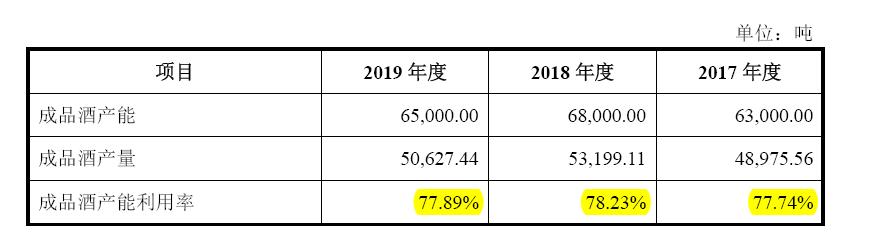

查郎酒的基酒产能,报告期内酱香型的为1.5万吨,1.8万吨,1.8万吨。对应的产能利用率79.25%、100.25%、94.44%,2019年甚至还出现下降的趋势。而浓香型基酒产能利用率只平均在64.40%。而成品酒的产能利用率一直不高,稳定保持在77%-78%。

据招股书,郎酒股份募投项目将使其酱香型基酒产能增加 2.27万吨,目前在建的吴家沟基

地技改项目(一期)达产后公司酱香型基酒总产能将超过5万吨,所以募投项目投产后,酱香型基酒总产能将达到9.07万吨,浓香型、兼香型基酒产能增加 3.342万吨。2019年郎酒股份对外采购的基酒用于浓香型才为4.12万吨,产能一下子翻倍。

三公消费保持高压政策,今年流行疾病的影响,不论是个人还是企业,都很艰难。尤其是快消品行业,日子过得愈发艰难,白酒行业也难逃其中,白酒销售业务也几乎停滞。这样的逆势进行的产能扩张,新增产能是否能消化,郎酒股份是否做好了与产能相匹配的市场准备,或将直接影响到其未来的可持续发展。产能扩张的同时,也一定要摸清行业所处的阶段和环境,否则或成企业的"灾难"。

资产负债率超60%远超同行,存货连年攀高

权衡财经还注意到,公司货币资金余额分别为15.23亿元、23.02亿元、33.37亿元,占各期末流动资产的比例分别为17.04%、22.61%、24.31%。

通过负债方式大力拓展基酒产能与储能、增加营销投入等,必然带来财务数据的不好看,2019年单单固定资产折旧损失就已超过3亿元。从2017年至2019年,郎酒的合并资产负债率分别为67.06%、67.02%及66.06%,连续3年超66%,远高于同行,2019年茅台、五粮液、泸州老窖分别为22.49%、 28.48%、32.38%。负债里,短期借款余额分别为28.67亿元、33.08亿元、23.87亿元,占各期末负债总额的比例分别为31.66%、31.52%、17.26%,2019年郎酒股份为利息支出2.25亿元之多,对比2017年1.52亿元、2018年1.83亿元一路走高。报告期各期末,公司存货余额分别为62.52亿元、71.71亿元、84.24亿元,占各期末流动资产的比例分别为69.94%、70.42%、61.36%。

巨额固定资产投入及在建工程的投入,让郎酒股份的资金流承压,公司不得不大量举债。一旦产能上来了,销量还是平速增长,经营活动现金流入不及预期,就会对郎酒的可持续发展产生巨大的影响。

销售费用高于同行,广告宣传存争议商标诉讼不断

2012年-2019年白酒上市公司平均毛利率为65%上下,郎酒股份报告期内营业毛利率分别为67.71%、75.38%和80.94%,明显高于同行,这说明了郎酒股份很好控制成本,对产品的定价有充分的把握。

白酒市场属于完全竞争市场,当一众白酒企业都向茅台看齐,往毛利率超90%的高端酒发展时,必然是一场营销的战争。白酒的品质、价格,经销系统都围绕品牌塑造来进行。报告期内,公司广告费分别为9.23亿元、17.41亿元和8.27亿元。从郎酒股份的销售费用率来看,报告期内分别为35.58%、39.20%、 23.20%,虽连年下降,却均高于同行业可比公司的平均值17.88%、17.47%、18.51%。

在无形资产上,第230457号"郎"商标于1985年7月30日核准注册,2009年"郎"牌133个已注册和待审的商标由古蔺国资委无偿划拨给古蔺县久盛投资公司,而用了四年时间,宝光集团前后花了40万元就拿到了古蔺县久盛投资公司80%的股权。从此围绕着"郎酒"这个商标,郎酒股份跟众多的酿酒公司发生了诉讼。泸州鑫霸实业股份有限公司、四川东方红郎酒业股份有限公司、四川省仙洞郎酒业有限公司等。查启信宝,郎酒股份子公司四川省古蔺郎酒厂有限公司涉及诉讼达321条之多。按照一系列诉讼判决结果看,当初区区40万拿下的商标权,现在已经成长为一个数十亿元的巨无霸。

"青花郎,中国两大酱香白酒之一"、"红花国色,酱香典范,红花郎",郎酒股份力推的高端酱香白酒品牌,对其市场投入最多。广告法不允许虚构事实来进行产品的宣称,青花郎属于"中国两大酱香白酒之一"由郎酒股份来界定似乎不妥,还存在争议。

据招股书,2019年9月18日,消费者顾欣以其所购买的一瓶价值988元的青花郎酒的宣传语"青花郎,中国两大酱香白酒之一"误导其购买为由,将郎酒厂公司、深圳市畊韵酒业有限公司诉至广东省深圳市福田区人民法院,请求判令停止使用上述广告语,并就广告语所涉及的内容在媒体上公开消除影响、赔礼道歉等。值得注意的是,上述诉讼案件原定于2020年3月4日开庭,受新冠肺炎疫情影响,上述诉讼案件现已延期开庭。截至招股书签署日,上述诉讼案件尚未有判决结果。

1935年中央红军"四渡赤水",三进古蔺,对长征成功起了决定作用。而郎酒股份在一众酒业公司争着上市做大规模的情况下,能否第三次冲刺资本市场,拿下酱香酒业第二股,都还有待时间检验,《权衡财经》和大家一起期待与关注。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。