公司 来源:长江商报 2022-03-08 08:43:38

“生产经营正常,各项业务顺利推进。”针对投资者关于股价大跌提问,中鼎股份(000887.SZ)如是回复。

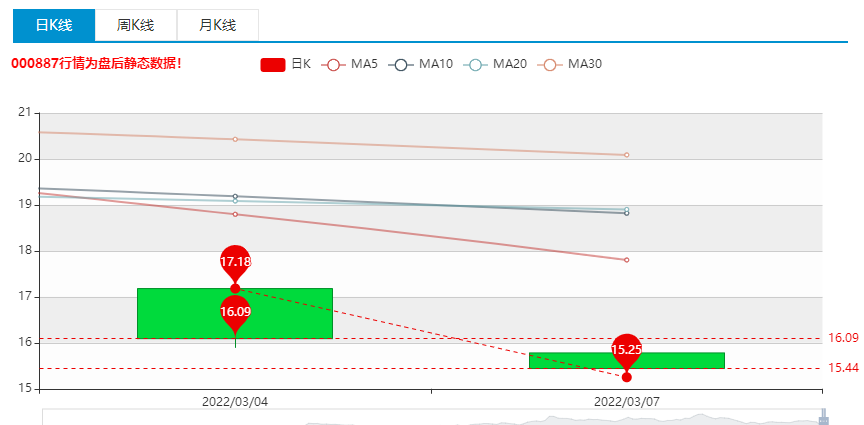

3月7日,二级市场上,中鼎股份股价继续下跌,收报15.44元/股,跌幅为4.04%。

K线图显示,今年1月19日以来,中鼎股份的股价出现两轮急跌,累计跌幅约为40%。

与股价急跌相反的是,中鼎股份频频揽获大订单。3月4日,公司披露,其成为国内某头部自主品牌主机厂新平台项目空气悬挂系统的空气供给单元总成产品的批量供应商,项目生命周期为5年,金额约为2.44亿元。

长江商报记者发现,年内,中鼎股份已经发布了四份类似公告,揽获的长单金额合计约为30.15亿元。

过去的2021年,中鼎股份经营业绩也不俗。业绩预告显示,公司预计实现归属于上市公司股东的净利润(简称净利润)9.40亿元至10.70亿元,同比增长超90%。

股价两轮急跌累计下滑40%

中鼎股份在二级市场上的表现令人颇为意外。

3月7日,A股市场上,沪深及创业板指数均出现深度回调,中鼎股份也没有积极表现,仍然以深度下跌形式出现。当日,其股价低位徘徊,至收盘,股价为15.44元/股,跌幅为4.04%。

这一跌幅,在近期算是有所放缓。此前的3月3日、4日,公司股价跌幅分别为10.01%、8.74%。

这是中鼎股份第二轮下跌。第一轮下跌始于今年1月19日,当日,公司股价收报24.82元/股,跌幅为3.35%,盘中高点为25.78元/股,振幅较大。次日,跌幅扩大至7.82%。经过3天短暂微调后,1月27日再次开启急跌模式,当日跌幅为6.66%,1月28日,跌幅为5.52%。

虎年开始后,中鼎股份的股价跌势依然没有被遏制住。2月7日、8日,跌幅分别为3.78%、5.60%,股价最低探至17.31元/股。经过一段时间整理后,3月1日,中鼎股份开启第二轮下跌模式。股价从20.41元/股跌至3月7日的15.44元/股,跌幅为24.35%。

历经两轮急跌,中鼎股份的股价从25.68元/股跌至15.44元/股,累计跌幅约为40%。

通常而言,股价急跌,可能与公司基本面发生重大变化或者爆雷等因素有关。但从中鼎股份目前披露的信息看,经营并无异常。

今年1月28日晚间,在股价第一轮急跌进行中,中鼎股份披露了一份还算不错的业绩预告。根据预告,2021年,公司实现的净利润区间为9.40亿元至10.70亿元,较上年的4.93亿元增长4.47亿元至5.77亿元,同比增幅为90.84%-117.23%。公司预计实现的扣除非经常性损益的净利润(简称扣非净利润)为6.40亿元至8.60亿元,上年为2.95亿元,同比增长幅度区间117.18%-191.84%。

毫无疑问,2021年,是中鼎股份近几年业绩数据最为漂亮的一年。

2018年至2020年,公司实现的营业收入分别为123.68亿元、117.06亿元、115.48亿元,同比变动幅度为5.08%、-5.40%、-1.35%。对应的净利润分别为11.16亿元、6.02亿元、4.93亿元,同比下降0.98%、46.03%、18.18%,连续三年下降。

针对2021年经营业绩大幅增长,中鼎股份解释称,公司持续加强海外企业整合、成本控制和精细化管理提升,海外企业盈利能力不断改善。同时,伴随着海外新冠疫情的有效控制及行业复苏,公司海外生产经营稳定,订单及产能持续饱和。在新能源汽车市场大力发展的背景下,公司继续围绕智能底盘系统核心战略目标,推动公司业务向智能化迈进。

尽管在2021年经营大幅向好,但并未刺激股价上涨,反而急剧下跌,投资者猜疑不断。

近日,中鼎股份回应称,目前,公司海外工厂排产情况正常,海外业务与目前各个停产客户的车型重叠度低,总体影响不大。公司自身供应链体系也没有受到外部因素影响。公司生产经营正常,各项业务顺利推进,未受到地缘政治因素影响。

应收账款及商誉居高潜存风险

频频揽获订单,按照中鼎股份的预判,未来,公司盈利能力可以持续。

中鼎股份表示,公司空气悬挂系统、轻量化底盘系统、流体管路系统以及密封系统业务已获得多家重点客户订单。同时,公司在新能源头部企业业务都取得突破性进展。

事实上,今年以来,中鼎股份频频揽获大额订单。

今年1月18日,中鼎股份披露,其孙公司成都望锦汽车部件有限公司收到客户通知,公司成为国内某头部品牌主机厂新能源平台项目底盘轻量化总成产品的批量供应商。本次项目生命周期为5年,生命周期总金额约为12.11亿元。

次日,公司公告,子公司安徽特思通管路技术有限公司收到客户通知,公司成为国内某头部新势力品牌主机厂新平台项目热管理管路总成产品的批量供应商。本次项目生命周期为4.5年,生命周期总金额约为3.81亿元。

2月15日,中鼎股份公告称,子公司安徽中鼎减震橡胶技术有限公司收到客户通知,公司成为国内某头部新能源品牌主机厂新平台项目底盘轻量化总成产品的批量供应商。本次项目生命周期为5年,生命周期总金额约为11.79亿元。

3月4日,公司再一次公告称,子公司AMK中国子公司安美科(安徽)汽车电驱有限公司收到客户通知,公司成为国内某头部自主品牌主机厂新平台项目空气悬挂系统的空气供给单元总成产品的批量供应商。本次项目生命周期为5年,生命周期总金额约为2.44亿元。

在公告中,中鼎股份称,限于保密协议,均无法披露客户名称。

短短2个多月,中鼎股份斩获4份大长单,涉及的金额合计为30.15亿元。

不过,虽然中鼎股份频频揽获长单,但公司潜存的风险不可忽视。

应收账款居高风险一直未能有效化解。截至2021年9月底,中鼎股份的应收票据及应收账款账面价值为28.82亿元。2020年,公司计提的应收账款等坏账损失约0.44亿元。

在产业布局方面,中鼎股份曾实施了系列大规模溢价并购,并形成巨额商誉。2018年底,公司账面商誉余额为26.77亿元。截至2021年底,商誉余额仍达到24.07亿元。

显然,未来,如果此前并购的标的公司经营出现意外,或者行业环境发生重大变化,中鼎股份将面临商誉减值风险,进而影响公司经营业绩。(记者明鸿泽)

标签: 中鼎股份000887 股价两轮急跌 应收账款 商誉居高 潜存风险

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

上一篇:莱特光电股票值得申购吗?本次发行价格为22.05元/股

下一篇:最后一页