公司 来源:电鳗快报 2022-03-30 09:52:57

3月14日,福建远翔新材料股份有限公司(以下简称远翔新材)创业板IPO已提交注册。招股书显示,远翔新材主营业务是沉淀法二氧化硅的研发、生产和销售,主要产品为沉淀法二氧化硅。沉淀法二氧化硅作为补强剂主要应用于硅橡胶领域,下游可广泛应用于电子、电线电缆、绝缘子、汽车、日用品、医疗等领域。

在研究该公司提供的上市资料时,《电鳗快报》注意到,远翔新材的净利润增长不稳定且其资产负债率远高于同行。另外,与同行可比公司平均水平相比,远翔新材的应收账款逐年攀升,其流动比率、速动比率低于平均水平。远翔新材的核心技术的先进性还遭到质疑,近年来该公司的研发投入不高,近两年来只有一项发明专利。

资产负债率高于同行

招股书显示,报告期内,远翔新材的营业收入分别为2.46亿元、2.77亿元、3.21亿元和1.93亿元;同期实现归属于母公司所有者的净利润分别为0.46亿元、0.43亿元、0.66亿元和0.4亿元。远翔新材营收增长的同时,其净利润增长却并不稳定。

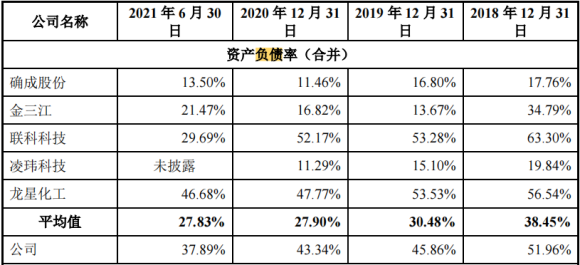

此外,报告期各期末,远翔新材合并资产负债率分别为51.96%、45.86%、43.34%和37.89%,与同行业可比公司平均值相比,整体较高。

从可比公司的资产负债结构来看,截至 2021 年 6 月 30 日,吉药控股合并报表层面已出现资产不抵债的状态、负债压力较大,财务费用率远高于远翔新材及同行业其他可比公司,在剔除了吉药控股的相关指标后,远翔新材报告期内的资产负债率总体高出行业平均值10-20个百分点。

另外,值得注意的是,与同行可比公司平均水平相比,远翔新材流动比率、速动比率低于平均水平。

应收账款逐年攀升

招股书显示,从2018年至2020年以及2021年上半年(以下简称报告期),远翔新材的应收账款账面价值分别为0.62亿元、0.85亿元、0.87亿元和0.89亿元,期末应收账款账面价值占营业收入的比例分别为25.33%、30.69%、27.13%和45.95%,应收账款占营业收入比重较高,且有上升的趋势。

另外,值得注意的是,报告期内,远翔新材的逾期应收账款金额占应收账款的比例分别为23.86%、34.60%、24.23%和23.82%;该公司应收账款周转率略低于同行业可比公司平均水平,且处于下降趋势。

报告期内,远翔新材的应收票据账面价值分别为0.65亿元、0.59亿元、1.15亿元和1.07亿元,占流动资产合计比例分别为36.89%、29.44%、42.07%和38.63%。下游客户采用票据结算货款的情况增多,银行承兑汇票的余额整体呈上升趋势,应收票据占用该公司资金大幅增加。

远翔新材承兑汇票收款比例远高于同行业可比公司平均值。报告期内,该公司应收票据主要来源于客户货款支付,通过承兑汇票收款占公司销售回款的比例平均为79.05%,该公司收到的应收票据主要通过票据背书用于支付各类采购款项,通过背书支付采购款的金额占公司采购额的比例平均为61.42%。

远翔新材解释称,公司通常给予客户一定的信用账期,即在月底对账并开票后的一定期限内(通常60-90天)通过银行转账或汇票的方式收取货款。报告期内,该公司的客户科瑞集团因财务困难等原因,账期超过正常水平,导致公司的应收账款余额占比较大。同时,该公司为了长远发展,优化了生产设备和配套厂房,报告期内该公司通过短期银行借款来满足日常经营需求。上述因素综合导致了公司流动比率、速动比率低于可比公司平均水平,资产负债率高于可比公司平均水平。

核心技术遭质疑

招股书显示,远翔新材的主营业务是沉淀法二氧化硅的研发、生产和销售。交易所曾要求远翔新材说明其技术先进性的表现。

远翔新材列举了一些优质客户,以证明其技术存在先进性,然而其列举的宏达新材已被立案调查,该公司原董事长杨鑫则已被桂林市公安局立案调查。

截至招股说明书签署日,远翔新材掌握了 5 项自主研发的核心技术,包括硅橡胶专用二氧化硅生产技术、消光剂专用二氧化硅生产技术、绝热材料专用二氧化 硅生产技术、PE 蓄电池隔板专用二氧化硅生产技术和疏水改性二氧化硅生产技术,具有实用性和创新性。

远翔新材将消光剂专用二氧化硅生产技术列为该公司的核心技术,但目前该类别产品的客户为漳州鑫利源工贸有限公司、晋江市曙山贸易有限公司等不知名公司,而其所披露的同业可比公司多数服务于知名大客户,比如凌玮科技的主要客户包括立邦涂料中国有限公司、三棵树涂料股份有限公司等。

所以很难证明该技术的先进性。对此,远翔新材的解释是,该公司产能主要用于生产硅橡胶用二氧化硅,产能瓶颈限制公司大批量生产消光剂产品,无法及时满足涂料生产企业的生产需求。未来,随着产能提升以及销售网络的布局,该公司将逐步开拓涂料生产企业的相关客户。

招股书显示,远翔新材的研发投入并不突出。从2018年至2021年上半年,该公司的研发费用分别为886.91 万元、 892.23 万元、1021.20万元和583.71万元,研发费用累计金额仅为3384.05万元。此外,各期研发费用占当期营业收入比重分别为 3.60%、3.22%、3.18%与 3.02%。

另外值得注意的是,在远翔新材的47项发明专利中,只有6项发明是在2019年以后原始取得的,且2020年6月之后再无发明专利。(李瑞峰)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

上一篇:万向钱潮持续战略转型布局新能源业务 标的增值率高达237.66%

下一篇:最后一页