公司 来源:长江商报 2022-03-15 09:22:51

经历23天的悬念后,普利特(002324.SZ)重大资产重组神秘面纱揭开,但似乎并未得到市场认可。

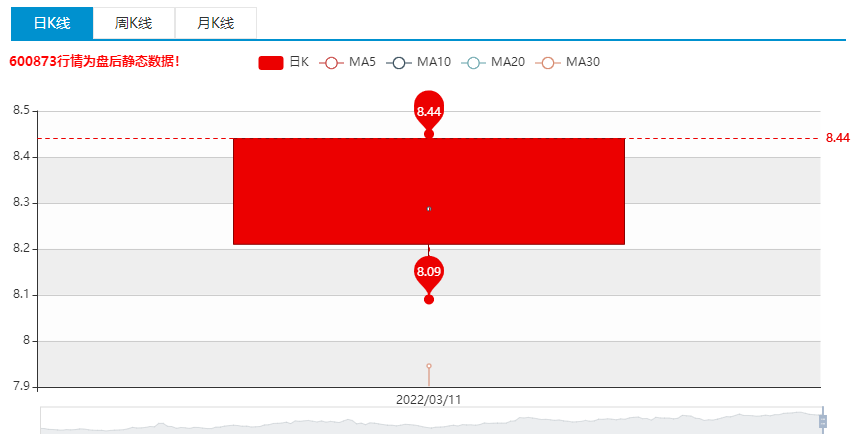

3月10日,普利特股价高开低走,全天微涨0.07%。次日,股价大跌8.78%。截至3月14日收盘,股价继续下跌2.09%。

3月9日,普利特披露重组事项进展,拟支付现金13.04亿元收购江苏海四达电源股份有限公司(以下简称海四达)80%股权,并考虑向标的公司增资8亿元。

普利特主要从事汽车用改性塑料产品的研发、生产等。2021年,公司预计扣除非经常性损益的净利润(简称扣非净利润)出现亏损,而这是近16年来首次出现主营业务亏损。

筹划本次收购,是普利特推动产业转型之举。去年初,公司曾引进战投,谋划与战略股东在新材料、新能源、半导体等领域开展合作。实施本次重组,公司将借此进军新能源领域,实现产业快速转型升级。

长江商报记者发现,标的公司海四达,曾筹划独立IPO未果,2016年,A股公司奥特佳曾筹划作价25亿元收购海四达100%股权未果。去年8月,深康佳A也曾筹划将其收入囊中,也未能如愿。

降价8.7亿元再嫁人,这一次,海四达能实现曲线上市吗?

海四达10年四谋上市

身处锂电池这一热门赛道的海四达,再度筹划曲线上市。

今年2月13日晚间,普利特发布公告称,公司拟以现金重组某新能源企业,以实现公司的战略布局。

3月9日,重组谜底揭开,重组标的公司为海四达。

根据公告,普利特拟以现金收购标的公司约80%股权,并有权向其增资不超过8亿元,用于标的公司动力、储能锂离子电池扩产及技术设备升级等项目。

经双方初步商议,以海四达2021年12月31日净资产为基础,海四达100%股权的预估值为16.3亿元。同时,在股权转让交易交割前,标的公司可以对其在册原股东进行分红,分红总额上限为2亿元。

如标的公司进行前述分红,其预估值相应调减为14.3亿元。

毫无疑问,如果本次重组顺利完成,海四达将实现曲线登陆A股市场。

海四达成立于1994年10月28日,注册资本2.83亿元,主要从事锂离子电池产品的研发、生产及销售,产品主要应用于电动工具及小家电、通信储能、军用通讯、轨道交通等领域。其拥有成熟完善的产品体系,被国内外知名厂商批量采购、使用,包括TTI、美的、科沃斯、中国移动等。

进入资本市场,似乎是海四达孜孜不倦的追求。

长江商报记者查询发现,早在2010年,海四达就筹划并推进上市事宜,拟在深交所上市。

根据当时预披露的经营业绩数据,2009年至2011年,海四达实现的营业收入分别为2.09亿元、2.90亿元、3.52亿元,对应的归属于母公司股东的净利润(简称净利润)为0.26亿元、0.41亿元、0.48亿元,均为稳步增长。

不过,2012年3月7日,海四达IPO被证监会否决。

直接IPO上市不成,海四达依旧不甘心。2016年,A股公司奥特佳曾披露,拟通过发行股份方式收购海四达100%股权,交易作价25亿元。但由于资本市场、政策及环境的变化,若继续推进重组,难以达到各方原有预期,奥特佳最终放弃对海四达的重组。

5年后,资本市场上又有海四达动向。去年8月,深康佳A筹划,拟通过支付现金及发行股份方式收购海四达,同时,公司拟向控股股东华侨城集团定增募资。

这一次,深康佳A筹划了6个月,最终也没有成功。今年3月6日晚间,深康佳A发布公告称,终止收购海四达,原因是,公司未能与海四达的股东就本次交易的部分核心条款达成一致。

值得一提的是,深康佳A宣布终止收购前20天,普利特就在与海四达接触,筹划重组。

长江商报记者注意到,对比2016年重组之时协商的交易价格,本次重组,海四达的交易价格将缩水约8.7亿元。

净利剧降超90%寄望转型破局

筹划重组海四达,普利特似乎是势在必行,甚至有点迫不及待。因为,公司经营业绩急剧下滑。

官网显示,普利特脱胎于同济大学普利特化学研究所,1999年10月正式成立,10年后,公司登陆A股市场。公司现有六大类、近千种产品被广泛应用与汽车、军工、通讯、电器等行业,公司和宝马、奔驰、奥迪、路虎等众多国内外汽车制造商建立了长期战略合作,是宝马、奔驰全球认可的第一家中国原材料供应商,并成为延锋伟世通、佛吉亚等众多全球化汽车零部件企业的主要合作伙伴和优秀供应商。

近年来,普利特积极推进资本运作。2015年,公司收购了美国知名回收材料公司Wellman的全部股权,迈出了全球化第一步。2019年11月,公司收购苏州理硕25%股权,2020年3月10日,又筹划以10.66亿元价格收购启东金美、福建帝盛等5家公司100%股权。3月20日,又推出向陈建华收购振兴化工80%股权。

2009年上市以来,虽然普利特的经营业绩并不算漂亮,期间也曾有波动,但整体上还是呈现增长趋势。2009年,公司实现营业收入4.90亿元、净利润0.96亿元、扣非净利润0.88亿元,到2020年,营业收入、净利润、扣非净利润分别为44.48亿元、3.96亿元、3.42亿元,11年间,均有明显增长,但净利润、扣非净利润的增幅远远低于营业收入。

此前,在年报中,普利特曾频频向市场释放利好。2019年年报中披露,公司专注先进高分子材料、高性能纤维及复合材料、纳米前沿材料等三大新材料方向,均有不菲研发及技术转化成果。在汽车轻量化材料方面,其重点研发的微发泡材料技术、低密度材料技术、薄壁化材料技术、以塑代钢技术等,均在行业中处于领先地位。公司新开发的仪表板用短纤增强聚丙烯材料通过仪表板爆破等零件实验,批量供应客户,打破同类进口材料垄断。

2020年,公司联合下游战略合作伙伴,使用自身研发的LCP树脂材料,加快研发LCP材料在5G通讯行业、智能终端领域应用的LCP薄膜、LCP纤维产品,填补国产LCP材料产品空白。

然而,2021年,普利特的经营业绩突然大变脸。

2021年前三季度,公司实现营业收入33.94亿元,同比增长8.54%,净利润、扣非净利润分别为0.84亿元、0.60亿元,同比下降76.92%、81.93%。

根据业绩预告,2021年全年,公司预计实现净利润1582.82万元-2374.23万元,同比下降幅度高达96%-94%。预计实现的扣非净利润为亏损3758.90万元-3075.46万元,同比盈转亏,下降幅度为111%-109%。

长江商报记者发现,扣非净利润出现亏损,这是普利特2006年公开经营数据以来的首次。

公司解释称,尽管公司主营汽车改性材料产品实现较为稳定增长,但受全球通胀等因素影响,上游主要大宗原料及辅料价格的大规模上涨,致使公司成本大幅增加,对公司净利润产生严重影响。此外,预计将计提商誉减值。

或许早有预料,去年初,普利特就筹划产业转型。公司引进深圳市恒信华业股权投资基金管理有限公司作为公司战略股东,并与其签署了《战略合作协议》,依托其在新材料、新能源、半导体、通信器件、消费电子等领域的产业资源,建立深度战略合作关系,在上下游资源共享、技术交流合作、产业协同发展等方面共同促进。

普利特称,从去年开始,公司将新材料、新能源作为公司重要战略发展方向,并筹划进行相关产业布局。

本次筹划的重组海四达就是普利特推进的新能源产业布局。不过,本次重组能否顺利完成,重组完成后能否达到预期,均是一个难以确定的未知数。(记者明鸿泽)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。